Introdução

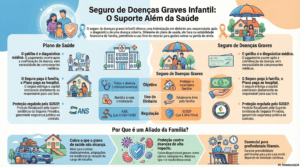

O seguro de doenças graves infantil é um produto securitário que prevê o pagamento de indenização em dinheiro ao responsável legal da criança após o diagnóstico de doença coberta, conforme condições estabelecidas na apólice. Diferentemente do plano de saúde, que custeia despesas médicas conforme regras regulatórias, o seguro paga um valor previamente contratado, que pode ser utilizado livremente pela família.

Este artigo explica de forma técnica como funciona o seguro de doenças graves infantil, quais doenças costumam estar cobertas, qual a diferença para o plano de saúde e em quais situações pode fazer sentido contratar.

*Vídeo ao final do artigo*.

O que é o seguro de doenças graves infantil?

O seguro de doenças graves infantil é um contrato firmado entre o segurado e uma seguradora autorizada pela Superintendência de Seguros Privados (SUSEP), no qual a seguradora se compromete a pagar indenização em dinheiro caso a criança seja diagnosticada com uma das doenças previstas contratualmente.

A atividade securitária no Brasil é fiscalizada pela SUSEP.

Fonte oficial: https://www.gov.br/susep

O corretor de seguros é regulamentado pela Lei nº 4.594/1964.

Texto legal: https://www.planalto.gov.br/ccivil_03/leis/l4594.htm

A cobertura depende integralmente das condições gerais da apólice contratada.

Como funciona o pagamento da indenização?

Em termos objetivos, o seguro de doenças graves infantil funciona da seguinte forma:

- A família contrata um capital segurado (valor de indenização).

- O contrato estabelece doenças cobertas e critérios médicos específicos.

- Após diagnóstico confirmado conforme regras da apólice e cumpridas eventuais carências, a seguradora realiza o pagamento da indenização.

- O valor é pago em dinheiro e pode ser utilizado livremente.

O pagamento não depende de apresentação de notas fiscais médicas, salvo previsão contratual específica. O gatilho é o diagnóstico da doença coberta, conforme critérios definidos na apólice.

Quais doenças costumam estar cobertas?

As doenças variam conforme o produto contratado, mas normalmente incluem:

• Câncer (conforme critérios médicos da apólice)

• Tumor cerebral

• Transplantes (rim, fígado, medula, pulmão, coração)

• Anemia aplástica

• Insuficiência renal crônica

• Diabetes tipo 1

• Lúpus eritematoso sistêmico

• Distrofia muscular

• Epilepsia grave

• Perda total de audição ou visão

• Paralisia ou perda de membros

• Doença de Kawasaki

• Artrite idiopática juvenil grave

Importante: a cobertura depende exclusivamente do que estiver previsto nas condições contratuais.

Diferença entre plano de saúde e seguro de doenças graves infantil

Plano de saúde e seguro de doenças graves são instrumentos distintos.

Plano de Saúde

– Cobre despesas médicas conforme rede credenciada ou reembolso

– Regulado pela Lei nº 9.656/1998

– Segue rol de procedimentos da ANS

Lei 9.656/1998:

https://www.planalto.gov.br/ccivil_03/leis/l9656.htm

ANS – Agência Nacional de Saúde Suplementar:

https://www.gov.br/ans

Seguro de Doenças Graves Infantil

– Paga indenização em dinheiro

– Não substitui plano de saúde

– É acionado após diagnóstico de doença prevista

– Valor pode ser usado livremente

Em síntese, o plano de saúde paga o hospital. O seguro paga a família.

Dados oficiais sobre doenças graves na infância

Segundo o Instituto Nacional de Câncer (INCA), o câncer é a principal causa de morte por doença entre crianças e adolescentes de 1 a 19 anos no Brasil.

Fonte oficial:

https://www.inca.gov.br/tipos-de-cancer/cancer-infantojuvenil

O objetivo da informação não é alarmar, mas contextualizar a importância do planejamento financeiro diante de eventos de alto impacto.

Existe carência no seguro de doenças graves infantil?

Sim, a maioria dos contratos prevê prazo de carência, que é o período inicial em que determinadas coberturas ainda não podem ser acionadas.

O prazo varia conforme a seguradora e o produto contratado. Por isso, é essencial analisar as condições gerais antes da contratação.

O dinheiro precisa ser usado apenas para tratamento?

Não necessariamente.

Em regra, a indenização é paga em dinheiro e pode ser utilizada conforme decisão da família, salvo previsão contratual diversa.

Isso permite:

• Cobrir despesas médicas não previstas no plano

• Custear deslocamentos

• Adaptar residência

• Reduzir carga de trabalho dos responsáveis

• Manter estabilidade financeira familiar

Seguro de doenças graves infantil vale a pena?

A resposta depende do perfil financeiro da família.

Pode fazer sentido para:

• Famílias sem reserva financeira robusta

• Profissionais liberais cuja renda depende de atividade contínua

• Pais que desejam previsibilidade patrimonial

• Famílias que já possuem plano de saúde, mas buscam proteção financeira adicional

Não se trata de substituição do plano de saúde, mas de instrumento complementar de planejamento financeiro.

Resumo objetivo

• O seguro de doenças graves infantil paga indenização em dinheiro.

• Não substitui plano de saúde.

• Depende de diagnóstico conforme condições da apólice.

• Pode funcionar como ferramenta de estabilidade financeira familiar.

• É regulado e fiscalizado por órgãos oficiais.

Perguntas Frequentes (FAQ)

Seguro cobre qualquer tipo de câncer?

Não. A cobertura depende dos critérios médicos definidos na apólice contratada.

O pagamento é automático após diagnóstico?

Depende da análise da seguradora conforme documentação médica e regras contratuais.

Pode contratar para recém-nascido?

Alguns produtos permitem, conforme idade mínima prevista no contrato.

Seguro infantil é o mesmo que seguro de vida infantil?

Não. Seguro de vida envolve cobertura por morte. Seguro de doenças graves paga indenização por diagnóstico de doenças previstas.

Conclusão

O seguro de doenças graves infantil é um instrumento contratual que oferece indenização em dinheiro diante de diagnóstico de doença grave prevista em apólice. Não substitui plano de saúde, mas pode atuar como mecanismo complementar de proteção financeira.

A contratação deve ser precedida de análise técnica das condições gerais, carências, capital segurado e perfil financeiro da família.

Planejamento não elimina riscos, mas reduz impacto financeiro.

Sobre o autor

Cassiano Oliveira é advogado e consultor especializado em gestão de risco, proteção patrimonial e estruturação estratégica para profissionais da saúde e famílias empresárias. Atua na análise contratual e no planejamento preventivo como ferramenta de estabilidade jurídica e financeira.